Taux minimal ou tromperie maximale ?

L’instauration d’un taux mondial d’imposition minimal de 15 % des plus grosses entreprises multinationales, qui vise principalement les sociétés informatiques (GAFAM) serait un « pas de géant ». Les citoyen·ne·s voteront en juin sur cette réforme présentée comme « historique ».

À l’issue d’une réunion des ministres des finances du G7 le 5 juin 2021, une double proposition a abouti à un accord dans le cadre de l’Organisation de coopération et de développement économiques (OCDE), organisation regroupant 139 pays. Cet accord vise d’abord à instaurer un « taux impôt d’imposition minimal mondial » de 15 % et devrait être accompagné par une allocation « équitable » entre les pays du Nord et ceux du Sud et « des droits à taxer » les profits des entreprises multinationales (EMN).

Transposé le 15 décembre 2022 dans le droit européen par l’UE, l’entrée en vigueur en Europe de la réforme est prévue pour le 31 décembre 2023. Cette « unité » européenne (l’accord nécessitait l’unanimité) ne concerne que l’impôt minimal, qui ne représente qu’une partie de l’accord OCDE (dite pilier 2). Le premier pilier, qui prévoit l’imposition des entreprises là où elles réalisent leurs bénéfices, nécessite un accord international qui n’a pas encore été trouvé.

Les GAFAM qui fâchent

Les déficits des États, creusés par la pandémie de Covid-19 ainsi que les pertes engendrées par l’évasion fiscale pratiquée par les GAFAM dont les profits sont vertigineux, ont poussé les pays du G7 à trouver une solution à leur avantage.

Après de longues négociations sur un taux plancher, le chiffre de 15 % a été adopté. Des estimations avancent que cela induirait des rentrées fiscales supplémentaires de 50 milliards d’euros pour les pays de l’Union Européenne. Loin d’un taux de 21 % initialement évoqué, 15 % représente un plancher si bas qu’on devrait parler de cave. Selon Alliance Sud, la Suisse a participé avec d’autres pays européens à abaisser le taux lors des négociations, comme en témoigne une lettre du ministre des finances UDC Ueli Maurer au secrétaire général de l’OCDE. Une nouvelle preuve de la « neutralité » helvétique.

La Suisse, ultra-paradis fiscal

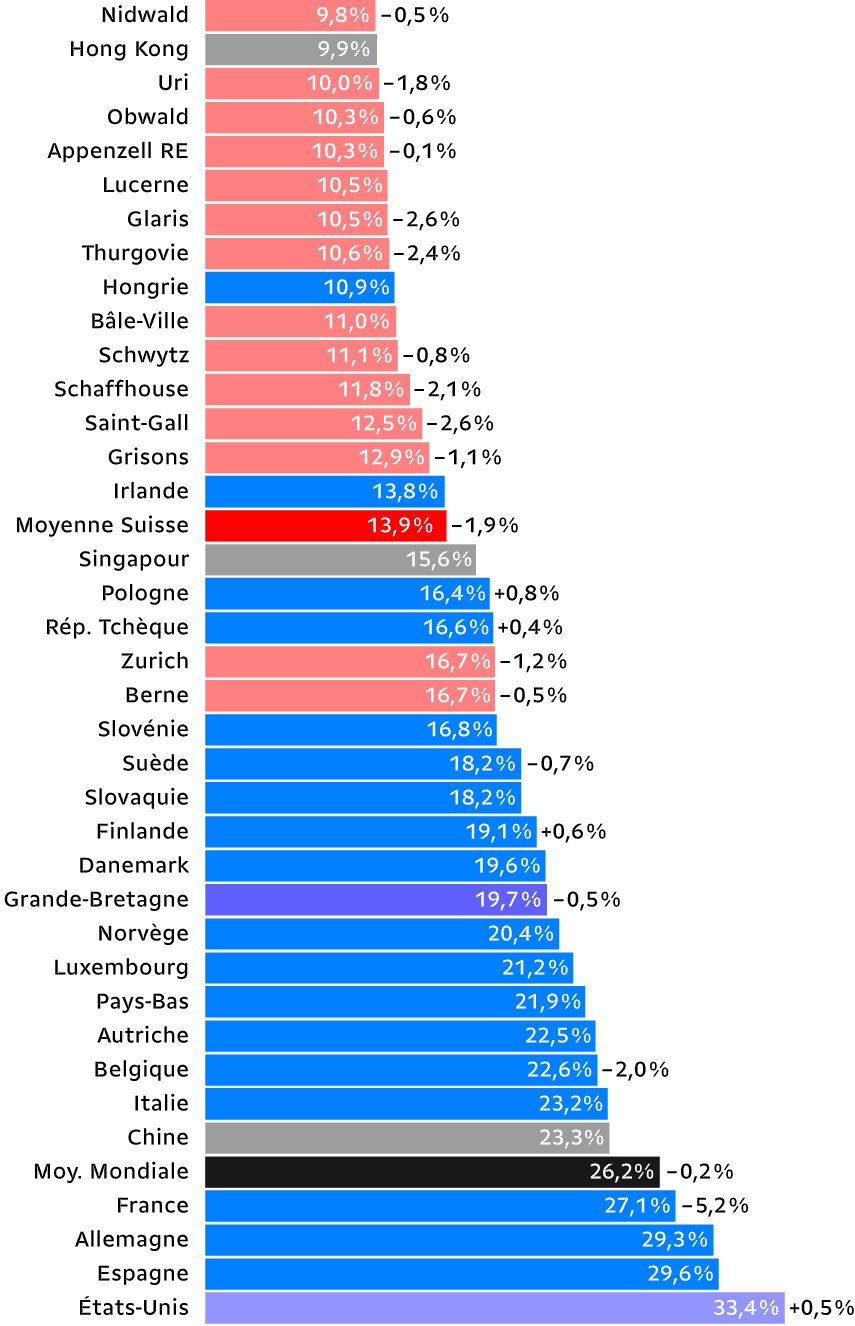

Selon les statistiques de l’institut suisse BAK, le taux moyen d’imposition mondial était de 26,2 % en 2021. Le taux moyen dans l’austère Helvétie est de 13,9 %, soit quasiment la moitié. Dans ce classement, 11 cantons suisses se trouvent sous le taux du champion européen, l’Irlande (13,8 %). Le lauréat alpin est Nidwald (9,8 %), qui devance de justesse Hong Kong. De manière contre-intuitive, ce sont les États-Unis qui ont le taux le plus élevé (33,4 %) mais plusieurs États ont des lois qui favorisent la sous-enchère, comme le Delaware. Avec le taux minimal proposé, la planète entière pourrait s’aligner sur Singapour (15,6 %).

Commentant le projet, l’économiste social-démocrate Thomas Piketty était catégorique : « Soyons clairs. Si l’on en reste là, il s’agit ni plus ni moins de l’officialisation d’un véritable permis de frauder pour les acteurs les plus puissants. Le G7 officialise l’entrée dans un monde où les oligarques paient structurellement moins d’impôts que le reste de la population » (Le Monde, 12.6.2021).

À la critique de la faiblesse du taux doit s’ajouter celle de sa fixité. Celui-ci n’est pas progressif, c’est-à-dire qu’il n’augmente pas en fonction du bénéfice des multinationales. Alors que ce principe est largement appliqué aux revenus de la majorité des populations, les EMN en sont exemptées.

Le sel helvétique

À cette série de critiques légitimes sur le faible taux et l’absence de progressivité, peut s’ajouter une particularité confédérale. Car il y a une astuce malicieuse.

La version adoptée par une majorité nette des Chambres fédérales à l’issue du débat sur l’application de cet accord s’en tient évidemment au taux de 15 %. Ce qui signifie pour toute une série de cantons un relèvement des taux d’imposition assez importants. Mais plutôt que prévoir que ces surplus de recettes fiscales puissent aller dans les pays où sont réellement réalisés ces bénéfices – par exemple les pays où sont extraites les matières premières commercialisées par les sociétés de négoce) – la loi prévoit que 75 % de cette somme soit redistribuée aux cantons qui ont augmenté leur taux. Ainsi le canton de Bâle-Ville, qui impose aujourd’hui à 11 %, se verrait récompensé lors du passage au taux OCDE.

Au niveau fédéral, les recettes supplémentaires (les 25 % du total) doivent être explicitement utilisées pour des mesures de « promotion économique » – lire « pas pour le climat ou les services sociaux ». Pour les cantons bénéficiaires, cela pourrait se traduire par des réductions d’impôts sur le capital ou pour les personnes physiques, dans la perspective d’attirer des «riches» et donc de poursuivre la concurrence fiscale intercantonale.

L’application nationale de cette réforme n’améliore pas la recherche d’une justice sociale, d’une meilleure équité fiscale et n’ouvre visiblement pas une meilleure imposition des bénéfices des EMN. Bâtie sur une logique libérale et des compromis internationaux, cette « réforme » proposée par l’OCDE mérite un rejet dans les urnes et dans la rue. La lutte pour une forte imposition des EMN ne sera d’ailleurs qu’un des moyens pour réduire leur niveau de nuisances.

José Sanchez

Imposition minimale : pas comme ça

Dans sa prise de position, Alliance Sud, qui regroupe sept organisations de solidarité (Swissaid, Action de Carême, Helvetas, Caritas, EPER, Solidar Suisse, Terre des hommes) déclare :

« En mars 2022 déjà, Alliance Sud a donc proposé pour la première fois de redistribuer aux pays pauvres du Sud une partie des recettes supplémentaires découlant pour la Suisse de l’imposition minimale. Des instruments de financement de la coopération internationale ou du financement international dans le domaine du climat l’auraient facilement permis… On peut donc soupçonner que la majorité bourgeoise à Berne ne veut introduire l’imposition minimale que parce qu’elle peut ainsi épargner aux EMN suisses de devoir payer plus d’impôts dans leurs filiales à l’étranger. Que cela entraîne effectivement une hausse des recettes en Suisse ne semble pas si important… Alliance Sud recommandera donc de voter non lors du scrutin populaire de juin prochain. »