Pour une prévoyance vieillesse solidaire II: fusionner l’AVS et le deuxième pilier

Pour une prévoyance vieillesse solidaire II: fusionner lAVS et le deuxième pilier

article I dans le solidaritéS n°135 du 9 octobre)

quau travers des réductions de prestations

programmées, de la crise boursière et de sa tendance

à viser lindividualisation de la prévoyance

vieillesse, le deuxième pilier perdait beaucoup de sa

crédibilité et quil fallait relancer la lutte pour

une autre solution qui soit sociale et solidaire, avec lobjectif

suivant:

Assurer des revenus permettant à chacune et chacun de vivre

convenablement sa retraite, avec des rentes correspondant au 80% du

dernier salaire net, mais au minimum égales à 3500

francs, ces rentes étant indexées annuellement.

On pourrait concevoir une modification de lAVS allant dans ce

sens, mais cest oublier lexistence du deuxième

pilier! Par contre la fusion de ces 2 piliers en un seul système

unique applicable à chaque salariée et salarié et

à chaque personne à la retraite est la solution qui

permet de financer cet objectif. Des calculs relativement

élémentaires, même sils simplifient

fortement la situation, le montrent assez clairement (cf.

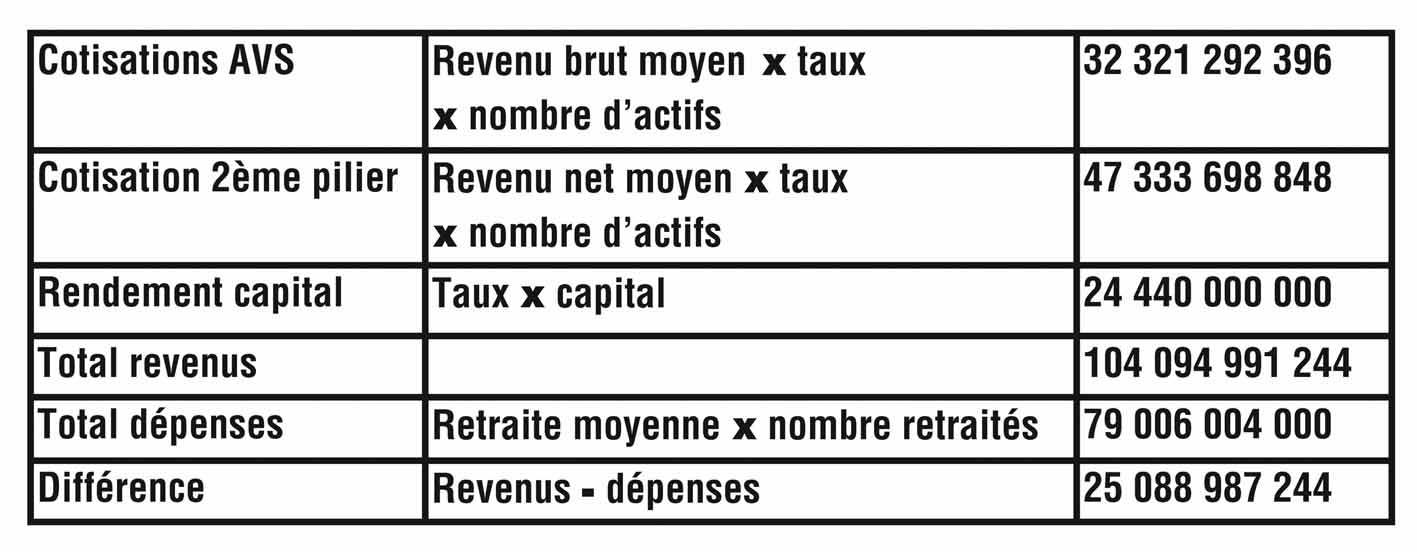

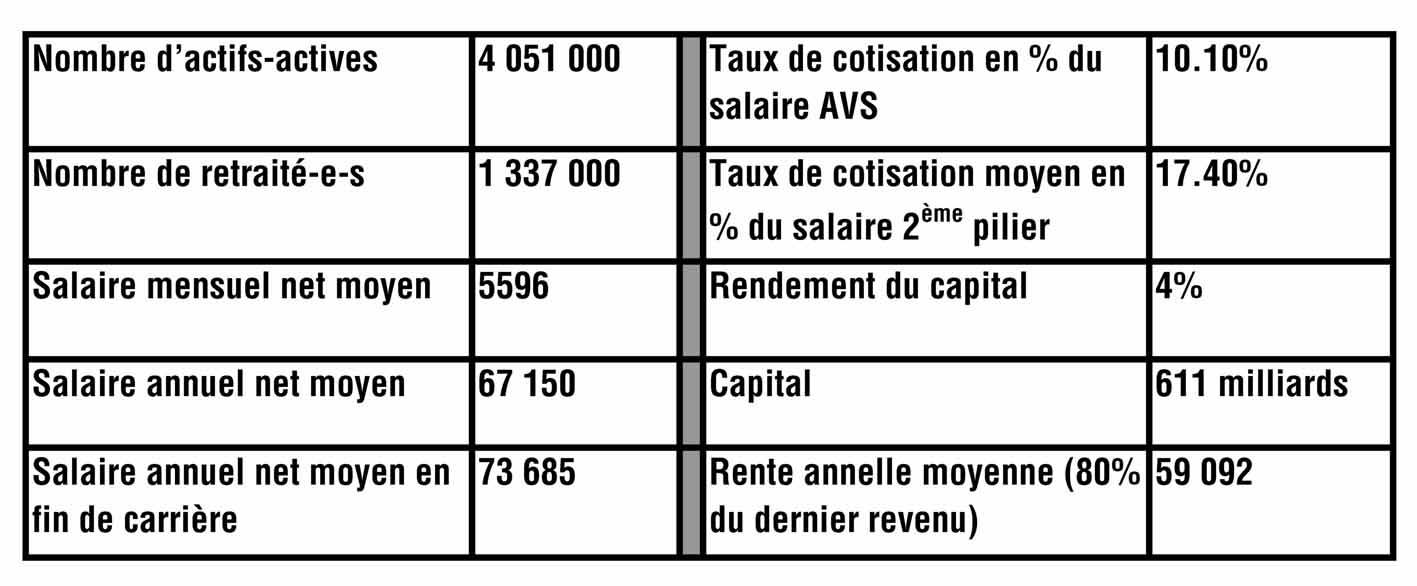

encadré «modèle financier»).

Ce modèle peut être décrit comme un système

de répartition avec fonds de réserve: les cotisations des

salariées et salariés servent à payer une grande

partie des pensions des retraitées et retraités

(cest la répartition), le reste étant fourni par

le rendement du capital (fonds de réserve). Lordre de

grandeur donné dans le «modèle financier»

montre que ce système est un net progrès par rapport

à la situation actuelle, et quil est aujourdhui

viable et non utopique.

Non seulement il garantit pour chacune et chacun la primauté des

prestations, mais encore il offre de meilleures pensions ( en moyenne

4924 francs mensuels pour tous contre 4110 maintenant pour celles

et ceux qui cotisent au deuxième pilier et ont une rente AVS

simple maximale), et tout ça en ayant aujourdhui des

revenus supérieurs denviron 25 milliards aux

dépenses! De plus, le financement majoritaire en

répartition est la meilleure manière de garantir

lindexation des rentes et de se protéger des fluctuations

boursières.

Et le long terme?

Cela a presque lair trop beau. Il faudrait affiner le

modèle et les calculs, tenir compte des prestations risques

(décès et invalidité des actifs), des frais

administratifs, évaluer le coût de la pension minimale de

3500 francs et le gain dun plafonnement des rentes, traduction

de la solidarité. Et surtout tenir compte du fait que

limage donnée par le «modèle

financier» est celle daujourdhui, alors que la

prévoyance vieillesse doit envisager le long terme.

En particulier il faut considérer laugmentation de

lespérance de vie, qui va augmenter le nombre de

retraitées et retraités par rapport au nombre de

personnes actives. Aujourdhui il y a 3 actifs-ives pour un-e

retraité-e; si lon considère que lon

pourrait vivre en moyenne jusquà 85 ans, avec 40 ans de

vie active et 20 de retraite, ce rapport peut se rapprocher de 2.

Notre choix est de privilégier lobjectif de rente, et

sil faut à lavenir adapter le financement à

cet objectif, eh bien nous estimons quil se produit assez de

richesses en Suisse et que la question politique est de savoir comment

se répartit cette richesse. Le fait que ce probable financement

supplémentaire nest pas vraiment un problème est

illustré par le fait que la cotisation totale devrait passer de

27,5% à environ 35%, comparé aux 34,1% déjà

totalisés entre AVS et deuxième pilier dans le cas de la

caisse CIA à Genève.

Mesures transitoires et droits acquis

Cette «fusion» AVS – deuxième pilier est la seule

solution qui permette le retour à une assurance sociale garantie

par lEtat et qui élimine une nécessité de

capitalisation intégrale. Le passage à un système

unifié de répartition avec fonds de réserve doit

cependant assurer le respect des droits acquis, non seulement ceux

garantis par la loi (les prestations en cours), mais également

les prestations «promises» aux assurées et

assurés, en particulier les rentes définies

statutairement par les caisses actuelles.

Le modèle proposé offre des rentes supérieures en

moyenne, mais cela nempêche pas que cela se traduise pour

certains par une forte augmentation, et pour dautres par une

diminution, essentiellement comme conséquence des

différences de taux de cotisations existants aujourdhui.

Il est certainement prématuré de définir ici la

manière de conserver ces acquis, mais il faut affirmer que

cest une condition absolue de toute fusion.

Dautre part, certaines caisses connaissent un fonctionnement

vraiment démocratique, favorisé par lexistence de

la parité dans la gestion du deuxième pilier. Cest

aussi un acquis à préserver, dautant plus que le

but nest pas de licencier et mettre au chômage tous les

employées et employés des caisses du deuxième

pilier.

Une réflexion à ce niveau est sûrement à

mener, sauf sur un point: il est évident que les assurances

privées doivent être exclues de cette gestion, la

prévoyance vieillesse ne doit pas être une marchandise

source de profits privés.

Une priorité, mais un combat difficile

La sécurité sociale, et en particulier la

prévoyance vieillesse, fait certainement partie des enjeux

politiques prioritaires face au néolibéralisme. De plus,

on perçoit une réelle inquiétude et une perte de

confiance dans le modèle des 3 piliers dans la population.

Donc le moment se prête bien à une campagne sur ce

thème, avec un projet qui, même sil faut encore le

préciser, apporte une très nette amélioration des

prestations pour un grande majorité de travailleuses et

travailleurs, tout en étant financièrement solide. Et

pourtant le combat est difficile. Un tel projet ne peut être

concrétisé que par une loi fédérale, et

lon ne peut pas compter sur le parlement pour aller dans ce

sens. En dautres termes, le seul chemin possible pour

concrétiser ce projet est linitiative

fédérale.

A ce stade, on se heurte à nos limites au niveau national. Il

est donc nécessaire délargir les soutiens pour une

telle campagne, et a priori ladhésion de lUSS, du

PS ou des Verts est difficilement une certitude! Il faut trouver le

juste équilibre entre le temps nécessaire à la

popularisation du projet, en le proposant au débat public, et

laugmentation de son impact en période de

déconfiture boursière, qui nest sans doute pas

éternelle. Nous devons faire des choix, et cela sans trop

attendre!