Deuxième pilier peau de chagrin: signons et faisons signer le référendum

Deuxième pilier peau de chagrin: signons et faisons signer le référendum

Le 19 décembre, les

parlementaires ont accepté la diminution du taux de conversion:

en clair une diminution des rentes du deuxième pilier qui doit

entrer en vigueur en 2015. Lors des débats, les

député-e-s bourgeois ont insisté sur la

nécessité de renforcer la confiance de la population

envers le deuxième pilier. Eh bien cest loupé, et

il y a au moins 4 bonnes raisons de signer le référendum

contre cette décision…

Au moment où les dirigeant-e-s politiques trouvent rapidement 68

milliards pour sauver lUBS, il est inacceptable de

décider une nouvelle diminution des futures retraites des

salariées et salariés, dont le coût du maintien en

létat est sans rapport avec ces 68 milliards. Et cette

diminution, en plus de celle déjà décidée

en 2005 et qui aboutira en 2014 à un taux de conversion de 6,8%,

nest pas un détail: elle ajoute 6% de diminution, ce qui

fait quon arrivera au total à une diminution de 9,2% pour

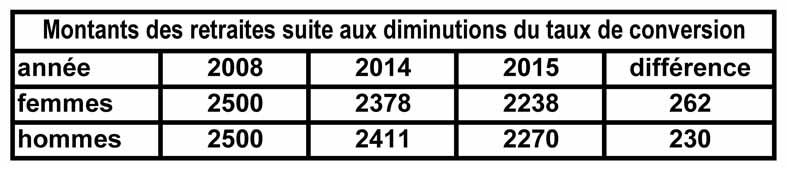

les hommes et de 10,5% pour les femmes. Les montants sont importants,

même pour une retraite déjà pas mirobolante de 2500

francs, comme le montre ce tableau:

Les arguments officiels censés justifier cette diminution

ne tiennent pas la route et sont même malhonnêtes. En

effet, il faut savoir ce que représente ce taux de conversion:

il permet de calculer quelle est la rente annuelle pour un capital

donné, accumulé au moment de la retraite. Par exemple, si

ce taux égale 6,4%, cela implique quun capital de 100 000

francs donnera droit à une rente annuelle de 6400 francs.

Quest-ce qui peut avoir une influence sur ce taux? Uniquement 2 facteurs:

- Lespérance de vie, soit le nombre

dannées pendant lesquelles on recevra une rente. Il est

clair quavec le même capital, si lon touche en

moyenne plus longtemps une rente, on aura moins chaque année. - Deuxième facteur, le rendement du capital. Il est

également clair que si ce rendement est moins bon, on aura moins

dargent et la rente sera plus petite.

Il ne faut pas oublier en outre que ces facteurs sont projetés

sur le long terme, sur ce qui va se passer dans les 15 à 30

années à venir.

Cétaient ces arguments qui avaient été

à lorigine du passage progressif du taux de conversion de

7,2% à 6,8%, entré en vigueur début 2005. Et

cest en décembre 2006, moins de 2 ans plus tard, que le

Conseil fédéral propose une diminution

supplémentaire de ce même taux de conversion. Il ny

a alors que deux explications:

- soit les décisions prises en 2005 étaient

basées sur de fausses analyses faites par des

incompétents, et le Conseil fédéral se donne donc

un certificat dincompétence; - soit dénormes progrès ont été

accomplis en 2 ans dans la connaissance de ce qui se passera dans une

vingtaine dannées, ce qui nest vraiment pas

très crédible.

Pour sen sortir, les défenseurs de cette nouvelle

diminution se fondent sur la récente crise boursière, qui

affecte sérieusement les caisses de pension. Cest un

nouveau mensonge, particulièrement désagréable

parce quil utilise les craintes justifiées de la

population face à cette crise. Cest un mensonge, non pas

parce que les caisses ne sont pas affectées, mais parce que le

taux de conversion appliqué en 2015 nest lui pas

affecté. La crise actuelle frappe le rendement

daujourdhui, mais sans doute pas celui de 2015, et en

principe elle ne devrait pas bouleverser lespérance de

vie…

Par contre cette crise touche le capital actuel des caisses de pension,

et peut affecter le capital futur à disposition des rentes.

Donc, la crise actuelle peut diminuer les futures rentes en

réduisant le capital accumulé, et elle sert

dargument pour une diminution supplémentaire au travers

du taux de conversion. Les défenseurs de ces arguments sont-ils

consciemment malhonnêtes ou simplement ignorants?

Cette dernière diminution projetée des retraites

sinscrit dans la volonté politique de transformer le

deuxième pilier en peau de chagrin, et cela depuis au moins

2003. Il ne faut pas se laisser faire parce que cest

«technique». La résistance doit sorganiser

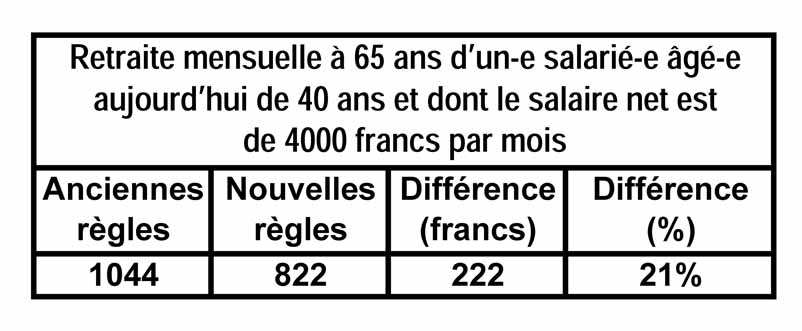

à partir des effets concrets, résumés dans le

tableau suivant, en tenant compte des diminutions du taux de rendement,

du taux de conversion et du taux technique. Le tableau compare la

retraite du deuxième pilier (dans le cas du minimum LPP)

quaurait eu à 65 ans un-e salarié-e

âgé aujourdhui de 40 ans, avec un revenu net de

4000 francs par mois, selon que lon applique les règles

davant 2003 ou les règles actuelles.

Plus de 20% de diminution: on retrouve ce chiffre quel que soit le

salaire net initial. Ces différences font que même

lobjectif constitutionnel du deuxième pilier, garantir

avec lAVS les 60% de lancien revenu, nest plus

respecté. Et cet aspect va sans doute empirer avec

lindexation des rentes, qui se fera de plus en plus rare,

toujours dans la même logique.

Ces diminutions constantes des prestations vieillesse, liées

à la volonté daugmenter lâge de la

retraite (enfin une augmentation!), sont toujours justifiées par

le «on ne peut plus payer, les gens vivent plus longtemps»,

alors que laugmentation de lespérance de vie va

moins vite que laugmentation des richesses produites,

mesurée par le PIB. En dautres termes, si lon

maintient la part des richesses créées en Suisse à

la prévoyance vieillesse, on peut conserver et même

améliorer cette prévoyance vieillesse. Mais certains

(devinez qui?) aimeraient sapproprier un peu ou beaucoup plus de

cette richesse produite.

Un deuxième pilier dont les rentes versées diminuent

régulièrement, qui privilégie de plus en plus la

primauté des cotisations (ce qui signifie que les rentes ne

dépendent plus que du capital accumulé et non des

derniers salaires, donc que cest le-la seul-e salarié-e

qui supporte les risques des variations boursières et qui ignore

ainsi ce que sera sa retraite), montre avec la crise actuelle ses

limites, il perd de sa crédibilité.

Le référendum refusant une diminution des rentes doit

permettre louverture dun débat plus

général sur la prévoyance vieillesse que nous

voulons.

En particulier, cette prévoyance doit:

- Permettre à chacun davoir les moyens financiers dune existence convenable.

- Définir le montant de la retraite à laquelle chaque

salarié ou salariée aura droit, sans lier ce montant aux

aléas des rendements du capital. - Instituer une solidarité en faveur des bas salaires.

- Garantir lindexation des rentes.

Il est clair que lAVS, au moins dans son principe, répond

infiniment mieux à ces objectifs: la solidarité y est

présente, le système de répartition nest

pas touché par la bourse.

Il est aujourdhui nécessaire et possible de repenser tout

notre système de prévoyance vieillesse, en augmentant le

rôle de lAVS ou en envisageant une fusion entre

lAVS et le deuxième pilier, fusion qui doit garantir les

droits acquis si elle veut être crédible. Le succès

de ce référendum est une première étape

dans cette direction.

référendaires, infos et argumentaire disponilbes sur le

site www.solidarites.ch ou sur simple coup de fil au 022 740 07 40